Effets économiques possibles des prix élevés du pétrole

Le pétrole élevé teste la résilience mondiale et accroît les risques (croissance, inflation, politique monétaire).

Le pétrole élevé teste la résilience mondiale et accroît les risques (croissance, inflation, politique monétaire).

Le plafond qu’atteindront les prix du pétrole et le temps pendant lequel ils demeureront élevés dépendront probablement de la durée du conflit en Iran. Des hostilités prolongées amplifieraient les effets économiques et pourraient mettre davantage à l’épreuve la détermination des investisseurs.

Selon les analyses de Vanguard, même si les économies des États-Unis et du monde entier demeurent résilientes, l’ampleur et la persistance des perturbations énergétiques posent des risques notables pour la croissance, l’inflation et les décisions des banques centrales.

Une analyse de Fei Xu, gestionnaire de portefeuille du Fonds Vanguard Commodity Strategy, souligne à quel point le choc pétrolier a été rapide et s’est installé de façon importante.

Remarques : La comparaison entre le contrat à échéance rapprochée et la prime/l’escompte du contrat à 6 mois est une mesure de la prime de risque fondée sur le marché.

Source : Calculs de Vanguard, selon des données de Bloomberg, au 9 mars 2026.

Comme le montre le graphique, la flambée des prix du pétrole et les primes de risque géopolitiques fondées sur le marché se sont rapidement rapprochées des niveaux observés pendant la première guerre du Golfe en 1990 et le conflit entre la Russie et l’Ukraine en 2022. Lors de ces périodes, les prix et les primes de risque ont fortement augmenté, sont demeurés élevés pendant plusieurs mois et ont diminué progressivement seulement lorsque les conditions de l’offre se sont stabilisées.

Les contraintes liées au transport, à l’assurance et au stockage limitent la capacité d’exportation dans l’ensemble du complexe énergétique du Moyen-Orient, au-delà de la production pétrolière. Si ces contraintes persistent comme par le passé, les conséquences macroéconomiques pourraient devenir de plus en plus difficiles. « Si les perturbations du pétrole brut et du gaz naturel, et l’incertitude connexe, persistent comme en 1990 ou en 2022, les répercussions macroéconomiques deviendront de plus en plus stagflationnistes », précise M. Xu. « Des chocs persistants des prix de l’énergie pourraient faire grimper l’inflation, resserrer les conditions financières et compliquer les compromis en matière de politiques. »

Les effets d’une hausse prolongée des prix du pétrole seraient surtout ressentis dans la zone euro et au Japon. Une analyse distincte montre que le baril de pétrole à 125 $ et le gaz naturel à 150 euros par mégawattheure pendant le reste de l’année pourraient réduire d’un point de pourcentage le PIB réel de la zone euro et entraîner l’économie en récession.

« La forte hausse des prix de l’énergie risque d’entraîner un choc stagflationniste sur l’économie européenne », souligne Shaan Raithatha, économiste principal de Vanguard. « Compte tenu de cette évolution, la Banque centrale européenne pourrait être contrainte de réévaluer ses politiques. Nous ne misons plus sur un scénario baissier. »

Les prix élevés du pétrole résultant du conflit en Iran auront probablement un léger effet positif au Canada en raison de son statut d’exportateur net d’énergie. Même s’il est possible que les prix de l’énergie fassent augmenter l’inflation globale et pèsent sur les dépenses discrétionnaires des ménages, l’effet général des conditions commerciales devrait continuer de soutenir l’économie canadienne.

Dans un tel contexte, on s’attend à ce que la Banque du Canada souligne que les marchés financiers réévaluent le risque en réponse à l’incertitude géopolitique accrue, surtout au Moyen-Orient. Les décideurs devraient également souligner le fait qu’il n’y a aucun signe de dysfonctionnement du système financier, tout en notant que tant la durée que l’étendue géographique du conflit demeurent incertaines. Fait important à noter, on s’attend à ce que la Banque réitère que la politique monétaire ne peut ni résoudre les conflits géopolitiques ni compenser les chocs de l’offre. Elle pourrait être forcée de resserrer sa politique monétaire si l’inflation accélère de nouveau ou si les événements géopolitiques, notamment le conflit au Moyen-Orient, commencent à faire augmenter les attentes d’inflation. Alors que les rendements ont augmenté au Canada, un certain resserrement lié à la crise au Moyen-Orient a déjà eu lieu, même si le marché du travail canadien continue de se détendre.

L’analyse souligne toutefois la vigueur sous-jacente de l’économie américaine. Pour provoquer une récession aux États-Unis, le prix du baril de pétrole devrait rester à 150 $ pour le reste de l’année, et il faudrait un resserrement important des conditions financières, comme la baisse des prix des actifs et la hausse des taux d’intérêt.

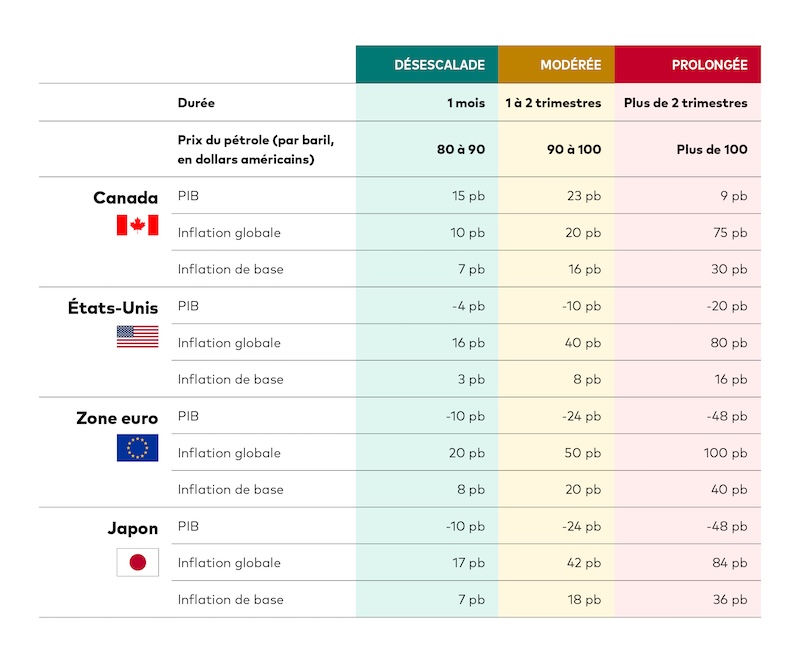

Le tableau qui suit montre les effets économiques prévus de la hausse des prix du pétrole. Notre évaluation se fonde sur l’histoire et tient compte de variables comme les effets compensatoires des politiques budgétaires et monétaires. L’effet sur l’inflation dans la zone euro serait encore plus important si les prix du gaz naturel demeuraient eux aussi élevés.

Remarques : Pb est l’abréviation de point de base. Un point de base correspond à 1/100e de point de pourcentage.

Source : Calculs de Vanguard, selon les données d’Oxford Economics et de la Réserve fédérale, au 9 mars 2026.

L’économie américaine est relativement bien placée pour absorber un choc énergétique, surtout s’il est de courte durée. Compte tenu de la solidité relative des bilans des ménages, des marchés de l’emploi et des paramètres fondamentaux des sociétés, une désescalade du conflit et une baisse subséquente des prix du pétrole pourraient permettre aux marchés et à l’activité économique de rebondir. Dans ce scénario, le resserrement des conditions financières et le pessimisme se dissiperaient probablement, ce qui limiterait le risque de dommages durables et permettrait un redressement plus rapide de la croissance et des marchés financiers.

Pour l’instant, la poursuite du conflit au Moyen-Orient et les prix élevés du pétrole lieront probablement les mains des banques centrales. Selon Josh Hirt, économiste principal de Vanguard aux États-Unis, la politique monétaire n’est pas conçue pour répondre aux chocs de l’offre liés à l’énergie. « Les deux volets du double mandat de la Réserve fédérale subissent des pressions », a déclaré M. Hirt. « Tant que le conflit durera, nous nous attendons à ce que la Réserve fédérale privilégie l’inaction, même si les décideurs resteront à l’affût d’éventuels changements aux attentes d’inflation en raison de l’inflation déjà élevée. »

Selon M. Hirt, les prix élevés du pétrole devraient repousser les prochaines réductions du taux directeur. Vanguard ne prévoit qu’une seule baisse du taux directeur par la Réserve fédérale en 2026, une opinion que les marchés financiers ont adoptée dans la foulée du conflit.

Toujours selon M. Hirt, les investisseurs devront être prêts à faire face à ce qui pourrait se produire.

« L’incertitude géopolitique peut peser sur les cours boursiers et obligataires en même temps, même lorsque l’économie sous-jacente est résiliente », a-t-il déclaré. « En gardant la tête froide et en s’engageant dans une stratégie à long terme, les investisseurs peuvent composer avec la volatilité et bénéficier de tout rebond éventuel. »

Remarques :

Tout placement est assujetti à des risques, y compris celui de ne pas récupérer l’argent que vous avez investi. Nous souhaitons rappeler que les fluctuations des marchés des capitaux ainsi que d’autres facteurs peuvent entraîner une baisse de la valeur de votre compte. Rien ne garantit qu’une répartition de l’actif ou une composition de fonds en particulier vous permettra d’atteindre vos objectifs de placement ou d’obtenir un niveau de revenu donné. La diversification n’est pas une garantie de profit et ne protège pas contre les pertes.

Les placements dans des obligations sont exposés au risque de taux d’intérêt, au risque de crédit et au risque lié à l’inflation.

Les placements dans des actions ou des obligations émises par des sociétés autres qu’américaines sont sujets à des risques, y compris le risque géographique et le risque de change. Ces risques sont particulièrement élevés dans les marchés émergents.

Date de publication : mars 2026

Lorsque vous cliquez sur certains liens sur ce site Web, il est possible que vous quittiez le site Web de Placements Vanguard Canada Inc., et que vous accédiez au site Web de The Vanguard Group, Inc., société mère indirecte de Placements Vanguard Canada Inc.

Certains énoncés inclus dans ce document peuvent être considérés comme étant des « informations prospectives », qui peuvent être importantes et comporter des risques, des incertitudes ou d’autres hypothèses. Il n’y a aucune garantie que les résultats réels ne seront pas considérablement différents de ceux présentés ou sous-entendus dans ces énoncés. Ils reposent sur des facteurs qui comprennent, entre autres, les conditions des marchés des capitaux du monde entier en général, les taux d’intérêt et de change, les facteurs politiques et économiques, la concurrence, les changements d’ordre juridique ou réglementaire et les catastrophes. Toute prévision, projection ou estimation contenue dans ce document devrait être interprétée comme étant de l’information d’ordre général concernant le marché ou les placements, et nous ne déclarons aucunement qu’un investisseur pourra dégager des rendements similaires à ceux indiqués aux présentes, ou est susceptible de le faire.

Bien que les renseignements aux présentes aient été tirés de sources exclusives et non exclusives considérées comme fiables, The Vanguard Group, Inc., ses filiales ou sociétés affiliées ou toute autre personne (collectivement appelées « The Vanguard Group ») ne font aucune déclaration ni ne fournissent aucune garantie, explicite ou implicite, quant à leur exactitude, à leur intégralité, à leur fiabilité ou à leur caractère opportun. The Vanguard Group n’assume aucune responsabilité à l’égard des erreurs ou des omissions contenues dans le présent document ni à l’égard de toute perte découlant de l’utilisation des renseignements contenus dans ce document ou du fait de s’y être fié.

Le présent document ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres, y compris de titres d’un fonds de placement ou de tout autre instrument financier. Les renseignements contenus dans le présent document ne se veulent pas des conseils de placement et ne sont pas personnalisés en fonction des besoins ou de la situation d’un investisseur; ils ne constituent pas non plus des conseils d’affaires ou de nature financière, fiscale juridique, réglementaire, comptable ou autre.

Les renseignements aux présentes pourraient ne pas s’appliquer au contexte particulier des marchés des capitaux canadiens et pourraient inclure des données et des analyses propres à des marchés et à des produits non canadiens.

Les renseignements contenus dans le présent document sont fournis à titre informatif seulement et ne doivent pas être à l’origine d’une recommandation de placement. Il est fortement recommandé aux investisseurs de consulter un conseiller financier ou fiscal ou un autre conseiller professionnel pour obtenir de l’information qui s’applique à leur situation particulière.

Dans le présent document, le terme « Vanguard » est utilisé par souci de commodité seulement. Il peut faire référence, le cas échéant, à The Vanguard Group, Inc. et inclure ses filiales et ses sociétés affiliées, y compris Placements Vanguard Canada Inc.